Instead App: Redirect Your Attention - Redirect distractions into mindful choices that matter

Insteadapp.io 是一个专注于个人知识管理和思维组织的Web应用程序。它旨在帮助用户捕捉、连接和轻松检索信息,提高个人生产力和学习效率,打造一个高效的数字“第二大脑”。

Insteadapp.io 网站解析

从产品经理角度

1. 核心价值主张与解决的痛点: Insteadapp的核心价值在于帮助用户实现“有意识的消费”,即在日常开支中做出更智能、更可持续的选择。它解决了以下痛点: * 信息不对称: 用户往往不知道自己的消费行为对环境、社会或个人财务的真实影响。 * 决策疲劳: 在购物时难以快速找到可持续或更经济的替代方案。 * 行为惯性: 缺乏有效的工具来打破冲动消费和不健康消费习惯。 * 缺乏动力: 难以量化和追踪积极的消费选择所带来的正面影响。

2. 目标用户: * 环保意识强烈的消费者 (Eco-conscious consumers): 寻求将价值观融入日常消费的人群。 * 财务管理积极者 (Financially savvy individuals): 不仅关注省钱,更关注消费的质量和意义。 * 追求极简和有意义生活的人群 (Minimalists/Mindful living enthusiasts): 希望减少不必要的支出和物品,提升生活品质。 * 年轻一代 (Gen Z & Millennials): 对社会责任和个人财务健康普遍关注度高。

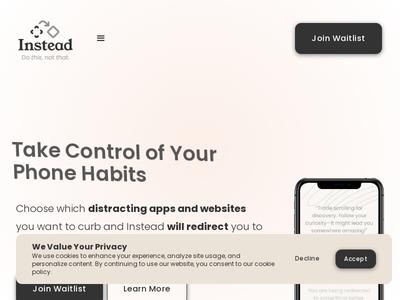

3. 产品特性与用户体验 (UI/UX) 分析: * 银行连接与数据同步: 这是基础功能,通过Open Banking/Plaid等技术实现,确保用户支出数据自动、实时同步。PM需关注连接的稳定性和支持银行的广度。 * AI驱动的洞察与替代建议: 这是Instead的核心差异化。AI需要足够智能,能准确识别支出类别,并提供真正相关、可行的“Instead”选项(例如,购买本地产品而非进口、维修而非更换、选择租赁而非购买、投资可持续品牌等)。这要求强大的数据处理和推荐算法。 * “Instead Moments” (实时干预/建议): 在用户消费后或即将消费时提供即时提醒和替代方案。这是实现行为改变的关键,但挑战在于如何做到“恰到好处”,避免打扰或让人感觉被评判。时机、语气和建议质量至关重要。 * “Mindful Challenges” (习惯养成): 通过小挑战鼓励用户形成可持续和健康的消费习惯。这是很好的游戏化和激励机制,有助于提高用户粘性和参与度。 * 影响追踪 (Impact Tracking): 将用户的积极消费选择转化为可量化的指标(如节约的资金、减少的碳排放等)。这能提供成就感,强化正面行为,并作为用户分享的素材。 * UI/UX设计: 网站展示的界面简洁、直观,强调数据可视化。颜色和排版营造出清新、积极的氛围,符合目标用户群的审美偏好。

4. 竞争优势与挑战: * 竞争优势: * 独特组合: 将个人财务管理与可持续生活相结合,形成独特的产品定位。 * AI驱动的智能推荐: 如果AI足够强大,能提供高度个性化和精准的“Instead”建议,将是强大壁垒。 * 实时干预能力: “Instead Moments”有望直接影响用户当下的消费决策,而非仅仅事后分析。 * 产品挑战: * AI推荐的准确性与实用性: AI如何识别“真正”更可持续的选项?本地化数据源和供应商合作是关键。错误的推荐会迅速损害用户信任。 * 用户行为改变的难度: 从信息到行动的转化并非易事,如何持续激励用户改变习惯是长期挑战。 * 数据隐私与安全: 涉及银行账户数据,用户对隐私和安全的担忧会很高,需要顶级的加密和透明的隐私政策。 * 银行集成覆盖率: 在不同国家/地区扩展时,需要与当地银行系统进行广泛集成。 * 商业模式的持续性: 如何在提供免费价值的同时实现盈利,并保持用户信任(例如,与推荐品牌的关系)。

5. 潜在的产品路线图 (PM关注的下一步): * 深化个性化: 基于用户偏好、地理位置和价值观提供更精细的建议。 * 社区功能: 允许用户分享挑战、经验和成就,形成互助和激励的社群。 * 合作伙伴关系: 与可持续品牌、本地商家建立合作,提供独家优惠或更便捷的“Instead”选项。 * 教育内容: 提供更多关于可持续消费和个人财务管理的知识。 * 扩展影响追踪维度: 增加水资源消耗、废物减少等更多维度的影响指标。

从投资人角度

1. 市场机会与规模: * 巨大的双重市场: 个人理财/金融科技市场和可持续消费/ESG(环境、社会和治理)市场都在快速增长。Insteadapp完美融合了这两个趋势,面向一个庞大的、且日益增长的觉醒消费者群体。 * 趋势性需求: Z世代和千禧一代对品牌透明度、社会责任和个人财务健康高度关注,是消费主力且有长期增长潜力。 * 未被充分服务的小众市场: 现有理财App多专注于“省钱”,可持续App多专注于“信息”,鲜有产品能将二者无缝结合,并提供可操作的实时建议。

2. 商业模式与盈利潜力: * SaaS订阅模式 (Subscription SaaS): 最直接和健康的模式。提供免费基础版,通过高级功能(如更深入的洞察、更多定制挑战、专属合作伙伴优惠等)引导用户订阅。此模式能提供稳定的经常性收入。 * 联盟营销/推荐佣金 (Affiliate Marketing): 与其推荐的“Instead”品牌或服务(如可持续电商、二手交易平台、本地服务等)建立合作,赚取佣金。这有很高的利润率,但需要极高的透明度和道德准则,以避免用户认为产品被“推销”而损害信任。 * 数据洞察 (Data Insights): 在严格遵守隐私政策的前提下,对匿名化和聚合的用户消费数据进行分析,将其出售给市场研究机构、品牌或影响力投资者,以了解可持续消费趋势。这是一个长期且高价值的潜在收入来源。

3. 竞争优势与潜在壁垒: * 独特的价值主张: 将“节省”与“可持续”相结合,并通过AI实现个性化实时干预,这在市场上独树一帜。 * 技术壁垒: 如果其AI系统能真正实现智能、精准的支出识别和替代方案推荐,这将成为难以复制的护城河。 * 网络效应 (Potential Network Effect): 如果能形成社区,用户间的分享和互动能促进产品传播和用户留存。 * 品牌信誉: 建立起“值得信赖的消费向导”的品牌形象,在目标用户心中具有强大的号召力。

4. 风险与挑战: * 执行风险: AI的开发难度、银行集成的稳定性、用户体验的打磨都需要顶尖团队和资源。如果推荐不准确或服务不稳定,用户流失会很快。 * 用户获取成本 (CAC): 在金融科技和可持续生活这两个竞争激烈的领域中获取用户,营销成本可能较高。 * 数据隐私与合规: 处理敏感的财务数据,必须严格遵守GDPR、CCPA等全球隐私法规,任何安全漏洞或隐私丑闻都可能是致命的。 * 用户留存与行为改变: 激励用户长期坚持改变消费习惯是一个巨大的挑战。如果用户无法看到持续的、有意义的价值,则容易流失。 * 竞争: 现有大型金融App(如Mint, YNAB)可能复制其部分功能;其他可持续App也可能向财务管理领域拓展。

5. 投资人关注的关键指标 (待产品发布后): * 用户增长率 (User Growth Rate) 和等待列表转化率。 * 用户活跃度 (DAU/MAU) 和功能使用率 (如Instead Moments的触发与采纳率)。 * 用户留存率 (Retention Rate)。 * 平均用户营收 (ARPU) 和用户生命周期价值 (LTV)。 * 用户获取成本 (CAC) 与LTV/CAC比率。 * 用户反馈和净推荐值 (NPS)。 * 是否有清晰的商业化路径和初步的盈利数据。

总结: Insteadapp代表了一个引人注目的投资机会,因为它瞄准了一个不断壮大的、有消费能力且价值观驱动的市场,并且提供了一个创新性的解决方案。其成功的关键在于能否有效执行AI驱动的个性化推荐、建立用户信任、并持续激励用户进行行为改变。如果团队能克服这些挑战,Insteadapp有潜力成为连接个人财务健康与全球可持续发展的重要平台。